とちとちパパ

とちとちパパねぇママ、FIREするにあたって資産の4%を取り崩す方法にする?

とちとちママ

とちとちママそうねぇ…でも高配当株っていう方法もあるじゃない?

どっちがいいのかしら?

とちとちパパどっちがいい…えっと分かんない😂

調べてきます!🏃🏻♂️💨

FIREの出口戦略、考えていますか?

結論から言いますが、最終的に【個人の価値観次第】となります笑

FIREするまで、若しくはFIREした後の資産運用は人それぞれで、正解はありません。

とちとち家では、まずは生活費の半分を配当金でまかなう事を目標にしています。

ちなみにFIREのFIは経済的自立(自由)のことで、生活費よりも配当金などの資産収入が上回った状態のことを言います。

FIREについて詳しく知りたい方は別記事で書いていますので、下の記事を参照してください⏬

FIRE生活に必須な資産収入を得る3つの方法

- 4%ルールで資産を取り崩す

- 配当金を得る

- 家賃収入などの不動産収入

とちとち家では不動産収入に関してはまだ考えていないため、「4%ルール」と「配当金」の二つで考えています。

とちとちパパ4%ルールで取り崩すのと、配当金貰うのどっちがいいんだろ?

こういう疑問が出てくるわけですが、どちらが良いというよりはどちらが好みか、になります。

4%ルールに関しては👇の記事で詳しく解説していますので、そちらを参照してください。

4%ルール

4%ルールについて詳しくは先程の記事に書いてあるので、ざっくりと4%ルールを振り返ります。

4%ルールには2つの方法があります。

- 【引退時の資産×4%】の定額取り崩し

- 【毎年の資産残高×4%】の定率取り崩し

①引退時の資産×4%の定額取り崩し

引退時資産3000万円を持って定年退職した場合

- 1年目の取り崩し額:120万円(3000万円×4%=120万円)

- 2年目の取り崩し額:120万円(3000万円(引退時の資産額)×4%)

- 3年目以降も同様

とちとちママ引退時の資産から決まった額を取り崩す=定額なんだね!

②毎年の資産残高×4%の定率取り崩し

- 資産1000万円 → 40万円

- 資産3000万円 → 120万円

- 資産5000万円 → 200万円

- 資産1億円 → 400万円

とちーぬ

とちーぬ自分の資産に応じて取り崩すんだね🐶

4%ルールのメリット・デメリット

とちとちパパ定額・定率どちらの取り崩し方でも資産がなくなることはないよ!

どちらの方法でも資産が減ることはなく、むしろ増えると言われています。

根拠や詳細については下記を参照してください。

→投資の法則【4%ルール】を解説!

- 取り崩す額が自分で決められる

- 取り崩すタイミングが自分で決められる

定額・定率どちらで取り崩すかは自由ですが、自分の状況に応じて取り崩す額を設定することができます。

相場の状況や自分の収入などを見て、多く取り崩すのか少なく取り崩すのか決めれるのは良いですね。

- 取り崩す作業が面倒臭い

- 暴落時には取り崩しにくい

毎回証券口座にログインして、額を決めて、株を売って、現金を生活費口座に移して・・・

手順が沢山あり、正直手間だと思います😅

それに相場も気にしないといけないため、中々売るタイミングを見つけるのも難しいですね。

昨年のコロナショックのような暴落時には1年中売るタイミングが見つけられない、なんて事もあり得ます。

そんな時のために生活防衛資金もしっかり用意しておく必要があります。

とちーぬ次は配当金についてサクッと解説!

配当金

配当金とは、企業が得た利益を株主に還元するお金の事を言います。

例:利益が100万円出た → 株主100人に1万円ずつお返ししよう

GAFAMのような成長中の企業は、利益を自社の成長の為に使うので配当金はほとんど出ません。

しかし、コカコーラやエクソンモービルなど古参の企業で、新しく設備投資にお金を回さなくてよい成熟企業は、利益を株主に還元する傾向にあります。

配当金を多く出す株の事を【高配当株】といいます。

高配当株のメリット・デメリットを考えてみます。

高配当株のメリット・デメリット

- 持ってるだけで何もしなくても証券口座に配当金が振り込まれる

- 配当金が投資継続のモチベーションになる

- 暴落時にも配当金が出るため、現金を増やすことが出来る

高配当株の魅力は、何もしなくてもお金が入ってくる=不労所得ですが受け取れる事です。

近年のFIREブームもあって、高配当株が非常に人気です。

実際に僕達もVYMやSPYDなどの高配当株詰め合わせETFを購入していますが、配当金が増えていくと嬉しいですね。

配当金という不労所得が増えると嬉しい為、これが投資のモチベーションにもなります。

そして暴落相場であっても配当金は必ず貰えます(減配の可能性はある)。

暴落相場での買い増しに配当金が使えるため、貯金から出さなくてよいのは非常に助かります。

ちなみに高配当株投資でお勧め書籍はこちら⏬

→本気でFIREを目指す人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法

(リンク先はアマゾンです)

書評も書いていますので、概要が知りたい場合はこちらをどうぞ⏬

今度はデメリットを見ていきましょう!

- 配当金を受け取る度に税金がかかる

- 高配当な企業は株価が上がりにくく、キャピタルゲインはあまり期待できない

- 減配(配当金が減ること)のリスクがある

配当金を受け取る度に税金が課せられてしまうため、配当金を受け取らず再配当した方が資産形成は早くなります。

配当金再配当の複利効果が受けにくくなるということですね。

そして資産形成を第一目標としているならば、高配当株はあまりいい投資先ではないかもしれません。

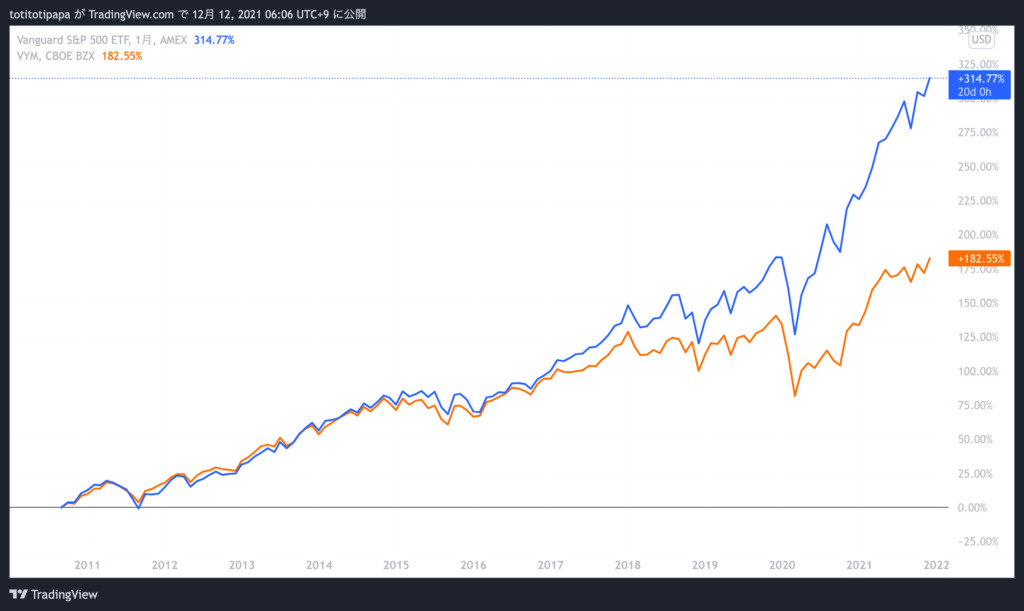

VOO(成長株詰め合わせ)とVYM(高配当株詰め合わせ)を比較チャートを見てみましょう。

青がVOO、オレンジがVYM

成長率を見れば一目瞭然😳

VOO+314%に対してVYM+182%とだいぶ差がついています。

資産を増やしたい場合には成長株詰め合わせパックVOOなどの株を買った方が良いでしょう。

そして高配当株にも減配というリスクがあります。

減配とは、簡単に言うと配当金が減ってしまう事です。

減配されると想定していた金額が入って来なくなり、配当金でFIRE生活をしていた場合FI(経済的自由)が成り立たなくなる可能性もあります。

とちとち家の方針

とちとちママ結局私達はどうするの?

とちとちパパそうだね…配当金で生活費の半分がまずは目標かな!

- サイドFIRE or バリスタFIREが目標

- オルカン+VTIは将来の取り崩し用資産

- VYM+SPYDで配当金✨

- まずは生活費の半分を配当金でまかなう

- 生活費350万円 → 配当金175万円が目標

取り崩し資産はオルカン+VTIで確保して、当面はVYM+SPYDで配当金を得る

これがとちとち家の方針です😊

サイドFIREやバリスタFIREをして、配当金では足りない生活費を労働で補います。

医療には少しでも関わろうと思っているので、完全に早期リタイアすることは考えていません。

ちなみにFIREの種類については記事でまとめていますので、下の記事を参照してみて下さい⏬

【流行のFIREムーブメント】FIREに種類が?FIRE4種類を解説!

さて、実際どれくらいの金額が必要になるか計算してみましょう。

- VYM:配当利回り2.7% → 3240万円×2.7%=87万5千円

- SPYD:配当利回り5% → 1750万円×5%=87万5千円

とちとちパパ合わせて5千万円か…FIREの道は中々険しいね💦

生活費の半分を配当金で補うのも、簡単にはいきませんね。

まとめ

今回の記事では4%ルールと配当金について解説し、とちとち家の不労所得入手方針を紹介しました。

4%ルールで取り崩すのは完全にリタイアした後で、働いている間は手間のかからない配当金が良さそうだな、というイメージです。

皆さんの方針の一助になったら幸いです。

それでは、また次の記事で👋