とちとちパパ

とちとちパパこんにちは、とちとちパパです!

今回の記事は、日本でFIREを広めた第一人者穂高唯希さんの書籍を紹介するよ!

本気でFIREを目指すなら、高配当・増配当株に投資するのも一つの手段です。

高配当・増配当株投資は、手間がかからず再現性も高く、配当金が入るためモチベーションの維持にもなります。

配当金が入ることで、FIREの達成度を確認できるのも一つの魅力です。

例えば、ひと月の配当金10万円、生活費20万円であればFIRE達成度は50%です。

FIREは生活費<資産所得の状態になればFI(経済的自立)を達成することができます。

自分が今どれくらい達成しているのかが可視化出来るのは、大きな魅力だと思います。

本書では穂高さんが実際に行った高配当・増配当株投資の手法を紹介するとともに、日々の生活や資産形成の具体例も書かれているため、様々な年代にオススメできます。

それでは、穂高さんの人物像からご紹介します。

FIREについてはこちら👇

穂高唯希さんの人物像

そして有名なツイートがこちら👇

正確にはFIREのFIは29歳で達成されていて、セミリタイアを30歳でされました。凄いですねぇ…。

本書の構成

- Chapter1:私が早期リタイアを目指し投資手法を確立するまで

- Chapter2:支出を最適化し、高配当・連続増配当株投資を始めよう

- Chapter3:お金自動発生マシンを組み立てよう

- Chapter4:お金自動発生マシンを強化する

- Chapter5:資産形成は目的ではなく手段

まずChapter1では、筆者がなぜFIREを目指したか、が書かれています。

これまで割と自由に生きてきた筆者は、今までの人生及び大学の留学経験などから日本の就職活動と仕事姿勢に違和感を感じます。そして、大手三菱系商社に入社した初日で【豚舎】(家畜のような会社生活の揶揄)生活からの脱出を決意します。

Chapter2で支出の最適化を図り、高配当・連続増配当の株式投資を始め、Chapter3ではお金自動発生マシン=配当金という収入が生まれる株式投資の始め方、ポートフォリオの組み方の紹介しています。

Chapter4はお金自動発生マシンの強化方法から、シチュエーションに合わせた投資スタイルの解説。

最後のChapter5においては、資産形成のあり方について書かれています。

節約?いいえ、支出の最適化です

とちとちママ

とちとちママ節約と支出の最適化は違うのかしら?

支出の最適化

筆者の穂高さんはブログ及び本書で、「節約」ではなく「支出の最適化」という言葉の使い方を提唱しています。

私はこの「節約」という言葉が、どうもしっくりきません。「節約」って、響きがケチ臭くないですか?(笑)「若い時は節約なんてケチ臭い事をするな」なんていう言説もある嫌いですから、どうもネガティブなニュアンスがゼロではない気がします。そこで、「節約」というより、「支出の最適化」というワードを提唱したいと思います。

本気でFIREを目指す人のための資産形成入門 著:穂高唯希

確かに、「節約」というとケチケチした事をやらないといけない苦行のようなイメージが僕にもあります。

しかし筆者が提唱する「支出の最適化」は、個人の価値観の違いや夢・目標に合わせた、金銭に関わる経済行動を適切に取捨選択するというものです。

個人の価値観を尊重する風潮は、近年非常に広まったと思います。

しかし、お金に関してはそうではないように思いませんか?

価値観が個人によって異なるのであれば、支出項目の重要度も個人によって異なります。

皆さんも自分に合った支出の最適化をしていきましょう。

出典:三菱サラリーマンが株式投資でセミリタイア目指してみた

支出の削減効果

支出の削減効果に対しては以前の記事でも紹介してきましたが、FIREするための目標額は日々の生活費により大きく異なります。

- 1ヶ月生活費30万円 → 9000万円必要

- 1ヶ月生活費20万円 → 6000万円必要

- 1ヶ月生活費10万円 → 3000万円必要

それぞれの差額3000万円を埋めるには、年間貯蓄300万円としても10年!

収入を増やすには相応の労力(労働)が必要ですが、支出を減らすのは心がけや知識・発想ですぐにできます。

では、どうやって支出を減らすか、ということで次に穂高さんが実践した支出最適化15選を紹介します。

穂高さんの支出最適化15選

- ペットボトル飲料を買わず、水筒持参

- タバコを買わず、タバコ株を買え

- 飲み物は白湯でOK

- デートは、公園で手作り弁当ピクニック

- 書籍は図書館利用(新刊は予約)

- 会社の飲み会は必要最低限

- 株主優待を活用すべし

- 散髪はセルフカットか、1000円カット

- 携帯は格安SIM

- プールやジムは公共施設を利用

- コンビニでの買い物は避けよ

- 買い物カートは使わない

- 支払いは現金ではなくクレカで

- 保険には入らない

- 階段は資源

引用:本気でFIREを目指す人のための資産形成入門

これはあくまでも穂高さんのリストなので、全てをそのまま実践する必要はありませんが、皆さんはいくつクリアしていますか?

ちなみに僕は10個クリアしています!

それぞれについて詳細は書籍でも解説していますが、ブログでも解説されていたので、書籍を買ってない方はこちらから読んでみて下さい👇

出典:三菱サラリーマンが株式投資でセミリタイア目指してみた

紹介したのは穂高さんのリストなので、ぜひ自分にとって最適化リストを作ってみましょう!

ちなみに、僕達の中での最適化リストの例は以前ツイートしたこちらです👇

高配当株・増配株投資

高配当株とは、配当利回りが高い株式を指します。配当利回りとは、1株あたりの配当金を1株あたりの株価で割った値です。

企業は株主から集めた資金で運営を行い、利益が出たらその一部資本を株主に還元します。この還元が「配当金」にあたります。

増配当株とは、この配当金を年々増やしている株式の事を指します。

筆者は米国高配当・増配当株メインの投資続けて配当金を受け取りつつFIREを達成していますが、理由を順番に紹介していきます。

配当金の魅力

筆者の紹介する配当金の魅力・メリットは以下のようになります。

- 手間がかからない

- 再現性が高い

- 不労所得の可視化になり、経済的自由の達成具合が明瞭

- 出口戦略を考える必要性が基本的に生じない

- 時間と共に積み上げられ、相場局面に関わらずモチベーション維持になる

- モチベーション維持により長期投資を可能にさせる

- 他の生き方をする選択肢が増え、そのハードルが下がる

- 月々のキャッシュフローが読みやすい

- 配当利回りが、株価下落時の一定のクッションになることがある

引用:本気でFIREを目指す人のための資産形成入門

それぞれについて説明をつけていくと非常に長くなるので、ざっくりとまとめると以下のようになります。

自動的に企業が稼いだ資本の一部が口座に振り込まれ、高配当・増配当株を買えば誰でも手間なく受け取ることができる。受け取った配当金から自分のFIRE達成度を確認することができて、配当金という自動利益確定がされるため「いつ売るか」を悩まなくてよい。

そして、配当金は企業から出るものであり、受け取ったらそこから減るものではありません。つまり、時間経過でひたすらに配当金が積み上がっていくのです。

下落・暴落相場であっても高配当株を購入していれば少なからず配当金が出るうえに、高配当株は既に成熟している企業が多いため株価が安定している傾向にあります(一時的なクッションになる可能性がある)。

株価が安定していて下落・暴落にも強い、配当金も出ることでモチベーションの維持になります。モチベーションの維持により、長期投資が可能になるという良い連鎖が生まれます。

長期投資の結果、資産が増えてさらに配当金が増えれば余裕が生まれ、本来の自分がやりたかったことが実現可能になります。

また、配当利回りは公表されているため、自分の配当金がいくらになるのか計算することができます。

キャピタルゲインを狙い配当金の無い成長株に投資するのも一つの手法ですが、それだけでは暴落時にメンタルへのダメージが大きく耐えられない可能性があります。分散投資の候補として高配当・増配等株への投資も有力です。

なぜ米国なのか

米国は先進国の中で唯一人口が増加し、経済成長を続けている国で、今後もそれが継続すると予測されています。

日本は高齢化が進み人口が減少しているため、生産年齢人口(働く世代)も減少し、経済が停滞または後退する可能性が高いと言われていますね。

その他人口や経済だけでなく、企業の姿勢、制度の違い、実績にも違いがあります。

- 株主還元の意識が高く、自社株買いや配当金などでしっかり株主に利益を還元しようとする意識が強い。

- 上場の制度も厳しく、大手であろうが成績が良くなければマーケットから即退場する(日本は中々退場しない)。

- 長期的な増配継続、減配なしの企業が多数存在する。

日本では25年以上増配を継続している企業は、「花王」の1社しかありませんが、米国ではなんと100社以上あります。

50年以上増配を継続している企業でみても30社以上存在し、株主還元の意識の高さが分かります。

法制度もしっかり整っていて、経済成長を続ける米国株は過去50年以上経済成長を継続してきました。

米国の成長を株価チャートで確認してみましょう👇

このグラフはS&P500の指数ですが、暴落があるものの30年以上順調に右肩上がりをしています。

そしてこちらは日経225ですが、違いは一目瞭然ですよね?日本株はバブルの価格を未だに超えられていません。

こういった背景から、本書だけでなく様々な方々が今後も経済成長するであろう米国株投資を推奨しています。

高配当ETF VYM・HDV・SPYD

本書では高配当・増配当株投資の入口としてETFを推奨しています。ETFとは「Exchange Traded Fund」の略で、日本語では上場投資信託のことをいいます。

簡単に表現すると、証券会社が用意している、それぞれの分野から見繕ってきた企業の詰め合わせパックですね。入れ替えや配分も証券会社が行ってくれますし、手数料が安いうえに配当金もしっかり出ますので手間がかかりません。

筆者はその中でも高配当ETFとして主にVYM・HDV・SPYDを購入し、書籍でも紹介しています。

それぞれの特徴をざっくりと紹介します。

- 3つの中で最も運用期間が長く、実績が豊富。

- 銘柄数は399銘柄。主に金融セクターが中心。

- 配当利回りは3つの中で一番低いが、400社に分散されているので安定感がある。

- 金融セクターが多めなので、金利や政策に影響を受けやすい。

- SPYDには入っていない情報技術セクター(アップル、マイクロソフト等)が入っている。

- 「モーニングスター指数」というの指数に連動するのを目指すETF。

- 財務が良好で、かつ持続的に平均以上の配当金を支払える「利回り上位75社銘柄」で構成。

- 石油などのエネルギーセクターが中心。

- 配当利回りはVYMとSYPDの中間。

- 運用開始は2015年からと3つの中で運用実績は一番短い=データが少ない。

- 銘柄数は80銘柄。不動産・一般消費財が中心。

- 不動産はコロナショック時にも賃貸料が値下がりするようなことがないため、減配などになりにくい=比較的景気変動を受けにくい

- 配当利回りは3つの中で一番高く、5%弱と高いため、直近の配当は一番多く期待できる。

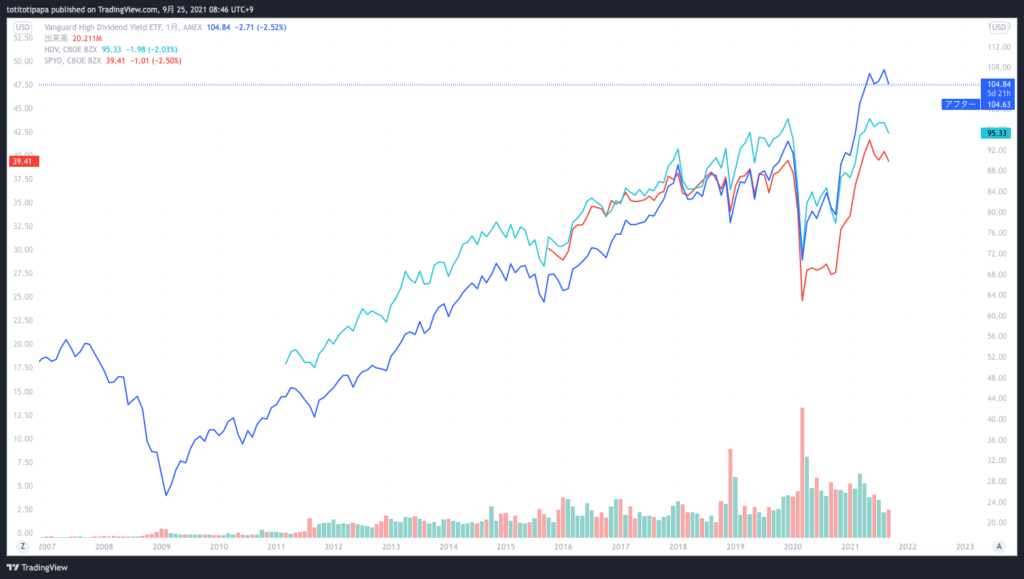

次に、3つの株価を比較したチャートがこちらです👇

青:VYM、水色:HDV、オレンジ:SPYD

どれもコロナショックを乗り越えて順調に回復していますが、やはりVYMが一番運用実績が長いため右肩上がりなのが分かりやすいですね。

それに比べるとSPYDは不動産・一般消費財が中心で成熟株が多く、株価は上がりにくいかもしれません。しかし配当金は一番多く出るため、直近の配当を多く得たいのであればSPYDは良い投資先です。

3つのETFでどれを買えばいいのか?

ここから先は個人の価値観によって異なります。

何故かというと、配当金を受け取る際には税金が引かれます。

ということは、配当金を受け取らない方が税金が引かれず利益を最大限享受できます。

実際配当金を受け取るか受け取らないかを長期で見れば、受け取らない方が最終的な資産額は大きくなるという試算が出ています。

配当金を受け取るのか、受け取らないのか、少しだけ受け取って娯楽費に当てるなど、様々な考え方があります。

もし配当金を受け取りたいのであれば、それぞれのETF特徴をよく理解したうえで投資してみて下さい。

資産形成は目的ではなく手段

本書のChapter5では、資産形成について書かれています。

お金を増やす事、巨万の富を築く事、これだけが目標の人生は果たして楽しいでしょうか?

お金を集めた先に何があるのでしょうか?

あなたの生き方は?

私達個人にはそれぞれの価値観=生き方というものがあります。

それぞれの生き方は正しいとか、間違っているという概念では判断出来ません。(倫理的に許されないことや犯罪は除く)

資本主義社会の中で生きる私達には、自分の生き方を実現するにはある程度のお金が必要です。

そのための資産形成とは、「自由な生き方」をする一つの「手段」です。

目的と手段を履き違えてはいけません。

自分を見つめ直し、自分の夢とは何か、やりたい事は何か、よーく自己分析してみましょう!

まとめ

皆さんにとって人生の目標、生き方はなんですか?

とちとちパパとちとち家は将来ハワイに1年間移住したいという目標があります。

そのために妻と毎日のように投資先について議論しています。

今回の書籍では高配当・増配当株投資について紹介してきましたが、投資先は個人の自由です。

投資について、資産形成について勉強を続け、時には自分を見直して、豊かな人生を歩んでいきましょう!

それでは、また次の記事で👋