とちとちパパ

とちとちパパねぇママ、FIREしたら4%ルールで取り崩す方法でいいかな?

とちとちママ

とちとちママインデックス投資している資産は取り崩す予定だものね。

でもなんで4%なの?

とちとちパパなんでって…皆が4%だって言ってるから…

とちとちママえ?そんな理由で大丈夫?😡

とちとちパパごめんなさ〜い😂調べてきます🏃♂️💨

FIREの出口戦略、考えていますか?

4%ルールをただ毎年資産の4%を取り崩すだけでは失敗するかもしれません。

株式や債券の比率も考えないといけないと知っていますか?

折角貯めた資産も、取り崩していって最終的に足りなくなったら困りますよね。

取り崩す方法で有名なのが【4%ルール】ですが、4%ルールにも二つの方法があります。

- 【引退時の資産×4%】の定額取り崩し

- 【毎年の資産残高×4%】の定率取り崩し

定額と定率でそれぞれ前提条件が異なりますので、記事中で詳しく解説します。

今回の記事では4%ルールを解説して、インデックス投資で増やした資産の取り崩し方を解説します。

FIREについて詳しく知りたい方は別記事で書いていますので、下の記事を参照してください⏬

4%ルール

①引退時の資産×4%の定額取り崩し

引退時資産3000万円を持って定年退職した場合

- 1年目の取り崩し額:120万円(3000万円×4%=120万円)

- 2年目の取り崩し額:120万円(3000万円(引退時の資産額)×4%)

- 3年目以降も同様

上記の方法で取り崩すと120万円×25年=3000万円になり、25年後になくなりそうです。

とちとちパパあれ?資産なくなっちゃうの?

ところがどっこい、後述するTrinity Study(トリニティ・スタディ)によると、株式50%債券50%のポートフォリオで4%取り崩しをすると、インフレを考慮しても30年後に95%の確率で資産が残ります。

さらに、資産が残るどころか増えるという驚きの結果が出ています。

論文については後述します。

②毎年の資産残高×4%の定率取り崩し

この4%定率取り崩しルールは、書籍「ウォール街のランダムウォーカー」で紹介されている方法です。

書籍では長期でみた時のリターンを、株式100%、債券100%、株式50%債券50%の3パターンでシミュレーションすると次のようになります。

- 株式100%:約7%

- 債券100%:約4%

- 株式50%債券50%:約5.5%

株式100%だとリターンは大きいですが、変動が激しく安定性に欠けます。

逆に債券100%だと安定していますがリターンが少ない…。

間をとった株式50%債券50%の5.5%リターンにインフレ率が1.5%だと想定して、5.5%−1.5%=4%が丁度良い値としています。

- 資産1000万円 → 40万円

- 資産3000万円 → 120万円

- 資産5000万円 → 200万円

- 資産1億円 → 400万円

とちとちママ資産額が変わると取り崩す額も変わるのね。

書籍によると、暴落時には取り崩しを少なめにして、インフレも高めに考慮すると長期間資産が減らずに取り崩せるとのことです。

定額4%取り崩しの根拠

定額取り崩し4%ルールの根拠になっている論文は次の二つです。

1994年 William Bengen氏が発表した「DETERMIN WITHDRAWAL RATES USING HISTORICAL DATA」

概要:取り崩し期間30年で資産配分を株式50〜75%(残りは債券)とした場合、過去の実績をシミュレーションすると、取り崩し率を「4%まで」にすれば失敗しない。

1998年 トリニティ大学の教授3人が発表した「Trinity Study」

正式タイトル:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

概要:1926〜1995年の実際のデータから、株式と債券を5つの配分にグループ分けして、取り崩し率を「3〜12%」の間でシミュレーションした。その結果、「株式50%債券50%」の資産を作って毎年4%で取り崩しをしていくと、30年後に資産が残っている可能性は100%(インフレを考慮すると95%)。

Tinity Studyの結果では、資産は減るどころか最低でも倍になり、中央値では8倍になったと…凄い結果ですね😳

3000万円の4%定額取り崩しなら8倍で2億4000万円…

ちなみに2018年にWada Pfauさんが「The Trinity Study And Portfolio Success Rates (Updated To 2018)」という論文を発表し、Trinity Studyは現代でも有効だと結論づけています。

- 35年後に資産が残っている確率が96%

- 40年後に資産が残っている確率が86%

40年後でも資産が残っているなんて凄い運用結果ですね。

これらの論文結果により、現代でも4%ルールで取り崩すのが王道だと言われています。

4%ルールの注意点

これら論文はそもそも米国株で運用した結果であり、日本でそのまま運用できるとは限りません。

運用するに当たりいくつか注意点があります。

- 4%ルールには税率が考慮されていない(米国10%、日本20.315%)

- 債券の割合が増えると取り崩しで資産が減る可能性が高くなる

- 物価変動に大きく左右される

- 為替は考慮されていない

- 今後も4%で大丈夫という保証はどこにもない

税率が考慮されていない

米国であれば10%の税金ですが、日本では20.315%の税金がかけられます。

大きなお金を崩した場合、そこから引かれる税金も馬鹿になりません。

とちとちママあれ?4%で計算したのに口座入っているお金が少ない?!

税金引かれること忘れてた!😇チーン

こうならないように、税引後のお金をちゃんと計算しておく必要があります。

債券の割合は50%まで

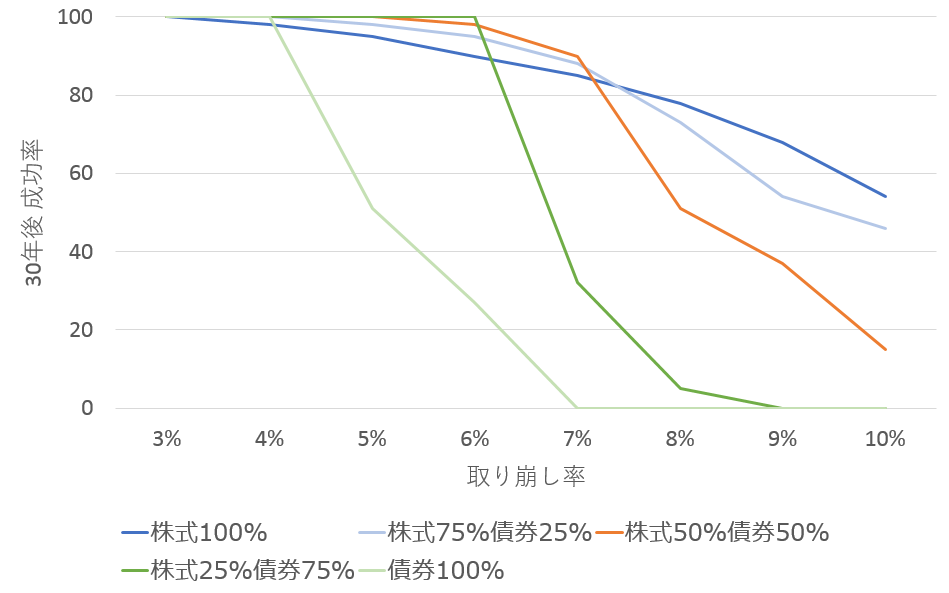

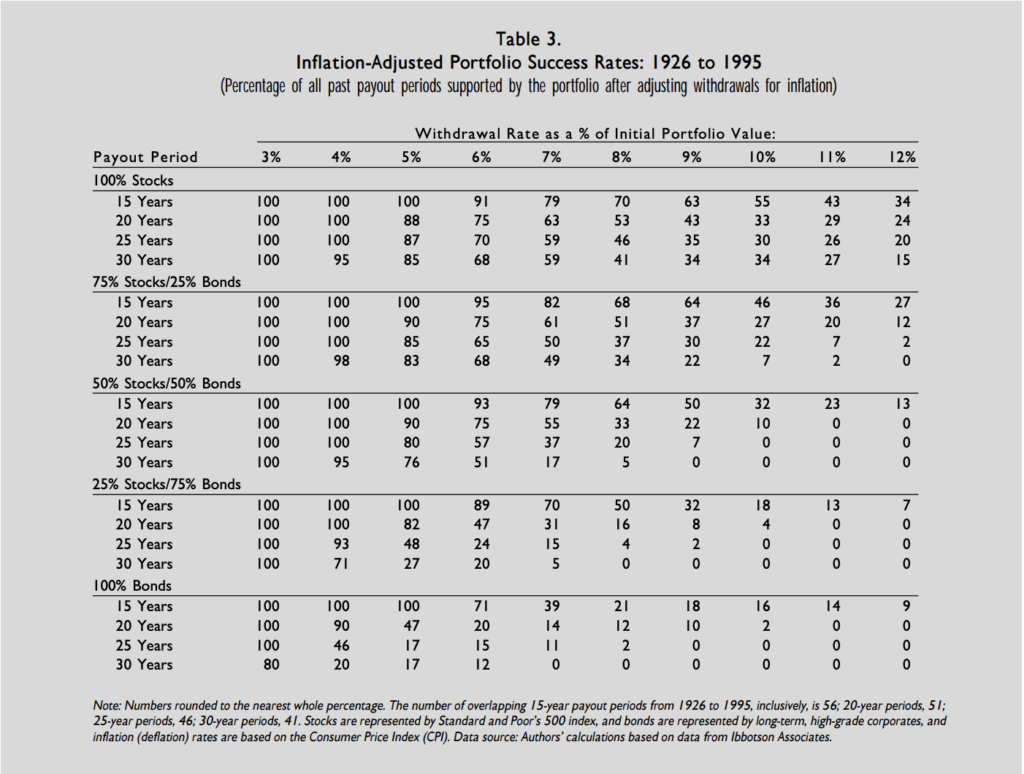

債券と株式の取り崩しによる成功率をグラフにしました。

4%まではどの比率でも差はありませんが、5%になった途端債券100%は50%まで落ちます。

株式25%+債券75%も7%になった途端成功率が急落します。

債券は値上がりが非常にゆっくりで安定していますが、1年間の値上がりが少なくて取り崩し分を取り戻せない為、このような結果になると思われます。

とちとちパパ株式と債券の割合も大事ということを覚えておこう!

物価変動に成功率が左右される

トリニティ・スタディではインフレによる補正もシミュレーションされています。

- その年のインフレが2%なら、取り崩し額も2%増やす

- その年のデフレが2%なら、取り崩し額も2%減らす

物価が上がったら取り崩しを増やし、物価が下がったら取り崩しを減らすのは妥当な対応ですね。

30年後に物価が現代と変わっていないということは考えにくいです。

実際の補正テーブルはこちら⏬

インフレ補正を掛けると、どの資産でも成功率が下がっています。

特に債券割合高めの資産場合は成功率が低くなります。

とちとちパパ債券は安定しているが、物価の値上がりについていけないんだね。

物価変動に注意して取り崩し%を変える事も忘れてはいけません。

為替が考慮されていない

上記二つの論文において為替は考慮されていません。(定率も同じく)

僕たちが普段使っている日本の通貨【円】は国際通貨として認められていて、日々取引されています。

1ドルが90円〜110円の場合で換算をしてみましょう。

12,000ドルを日本円に換算する

- 1ドル 110円 → 132万円

- 1ドル 100円 → 120万円

- 1ドル 90円 → 108万円

1ドル110円と90円では24万円も差が出るんです。

輸入価格も変化するため、物価も変わる=取り崩す額が変わることになります。

とちとちママ円とドル両方を運用して、バランスよく配分していくのが良さそうね💡

今後も4%で大丈夫という保証はどこにもない

未来のことは誰にも分かりません。

今後米国株が暴落する事もあるでしょうし、急激なインフレ・デフレが起こる可能性もあります。

過去のデータからシミュレーションした結果、株式50%+債券50%を4%取り崩すと30年後に95%の確率で資産が残っているという試算にすぎません。

とちとちパパ毎年4%で大丈夫とは限らないことを覚えておこう!

まとめ

4%ルールのおさらいですね。4%ルールには2つの取り崩し方法があります。

- 【引退時の資産×4%】の定額取り崩し

- 【毎年の資産残高×4%】の定率取り崩し

資産運用するにあたってどちらの方法で取り崩ししていくのかをよく考えておきましょう。

日本においては税金が20.315%かけられますので、実際の投資金額も変わってきますので純粋に4%だけ取り崩すということは出来ないと言えます。

税金の事も含めた実際の投資金額については今後記事にしていきます。

最後にTwitterでもらった質問にお答えします。

株式50%債券50%であれば2%ずつで問題ないでしょう。

しかし債券は値上がりが遅く、さらに株式と反対の値動きをすると言われています。

この比率については様々な状況があるので、「これが答えだ!」とは言えませんが、僕の意見は次のようになります。

- 株式、債券両方とも好調であれば2%ずつ取り崩す

- 株式が値上がりし、債券が値下がりであれば株式の取り崩し比率を3〜4%に上げる

- 株式が値下がりし、債券が値上がりであれば債券の取り崩し比率を3〜4%に上げる

これが正解とは思いませんので、実際に取り崩す際にはよく試算してから行ってください。

とちとちパパここまで読んでくれてありがとうござます!

また次の記事でお会いしましょう👋