とちとちパパ

とちとちパパあ〜家計簿つけるのめんどくさいなぁ…

とちとちママ

とちとちママ何言ってんの!支出を見直すには家計簿必須よ!

とちとちパパそうは言ってもずっとやるのは大変だよ…💦

とちとちママそれはまぁ…💦

確かに💦

こんにちは、とちとちパパです😊

家計簿ってつけるの本当に面倒ですよね。

しかし、ちゃんと家計簿をつけて、家計を見直すことで年間数十万単位の節約をする事ができます。

実際に、とちとち家も年間で60万円近く節約出来るようになりました。

今回の記事では、家計簿をつけてきた僕達が思う家計簿のメリット・デメリットを解説し、最後におすすめ家計簿アプリを紹介します。

まずメリット・デメリットがこちら👇

- 支出の最適化が出来る

- 買い物で家計を意識するようになる

- FIRE達成が早くなる

- とにかく面倒

- 家計改善効果はすぐに出ない

- 家計簿から家計改善へのハードルが高い

とちとち家は家計簿歴2年でまだ日は浅いですが、2021年の6月からはブログで家計簿公開を始めました。

過去の家計簿記事はこちら⏬

家計簿公開記事

2021年:【6月】【7月】【8月】【9月】【10月】【11月】【12月】

それでは、メリットから解説していきましょう!

家計簿をつけるメリット

ざっくりまとめると次の3点かなと思います⏬

- 支出の最適化が出来る

- 買い物で家計を意識するようになる

- FIRE達成が早くなる

とちとちパパまずは帳簿で1ヶ月の支出を把握し、どの部分が削減できるか振り返ろう!💪

支出の最適化が出来る

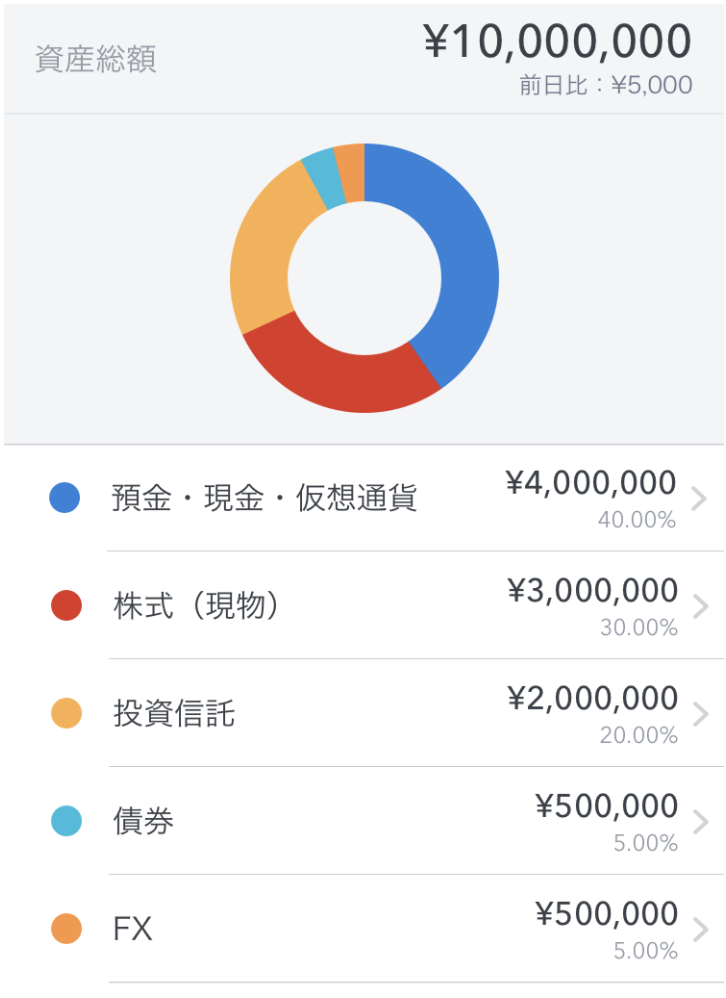

家計簿をつけることで見えてくるのは、分野ごとの支出額です。

まずは変動費(食費や交際費)と固定費(通信費や保険料)を把握します。

それぞれが把握できたら、他の家の家計簿を見ながら支出の最適化を図る事が出来ます。

ここで「節約・倹約」という言葉ではなく、「支出の最適化」という言葉を使っているのは、穂高唯希さん著「本気でFIREをめざす人のための資産形成入門」から引用しています。

「節約・倹約」というと貧乏くさい感じがしますが、家計簿を合理的に考えて「支出を最適化」した方が個人的にもしっくり来るのもあり、記事の中では「節約・倹約」を「最適化」として使っていきます。

家計簿のどこの分野から最適化していくと、効率良く家計を改善できるでしょうか。

- 通信費:スマホ、インターネット

- 保険料:生命保険、医療保険、車保険

- サブスクリプション:アマプラ、Netflixなど

とちとちパパまずは固定費を減らしましょう👍

例えば、とちとち家の固定費はこんな感じ⏬

- 通信費:330円(楽天モバイル+楽天ひかり)

- 保険料:生命保険12,140円+車保険9,530円

- サブスクリプション:アマプラ500円

固定費に関しては詳しい記事を書いているのでそちらを参照して下さい⏬

固定費を減らすメリットは次のようになります。

- 生活の質に変化がない

- 苦痛を伴わない

- 効果が大きい

通信会社や保険を変えても日常の生活には何も支障が出ません。

変動費を抑え込もうとすると、食費を抑えるために食卓に出す物が質素になり満足感が得られません。

ここは我慢せず、生活に影響ない部分を最適化しましょう。

そして何よりも効果が大きい!

毎月3〜5万円の削減が出来れば、年間36〜50万円の削減になります。

とち坊

とち坊10年続ければ車1台だね!🚙

とちとちパパ本当だね!

500万円の差はとっても大きいね!

皆さんも是非固定費の見直ししてみましょう😊

買い物で家計を意識するようになる

家計簿を自分でつけるようになって、家計を意識するようになりました。

とちとちパパ今月はここまで15万円だから、あと10日で5万か。

20万以内に収まりそうだな。

家計簿をつける以前には、この感覚はありませんでした。

この金銭的感覚は浪費を防ぐために必要だと思います。

パパも以前はだいぶ浪費家で…。

とちとちパパウインタースポーツ、自転車とお金のかかる事ばかりやってました…💦

あとは飲み会もいっぱい行ってたね…😅

朝活をするためにお酒も控えるようになり、現在健康優良児です💪

家計簿もメタボ家計簿ではなく、スリムな優良家計簿を目指したいですね😊

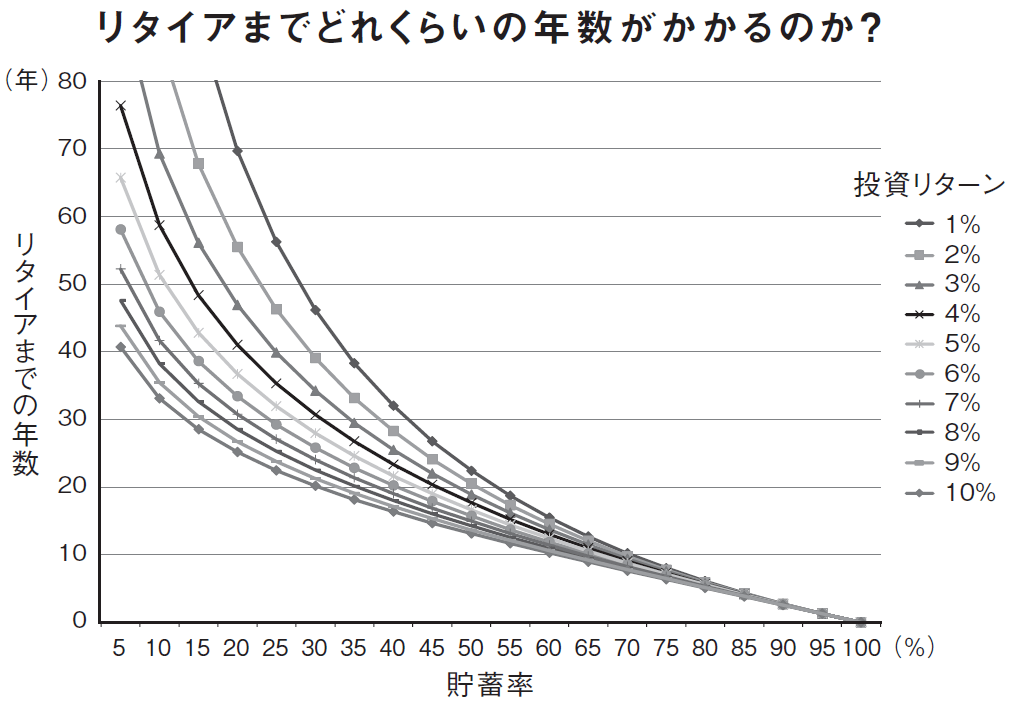

FIRE達成が早くなる

FIRE(Financial Independence, Retire Early)に大事なのは、収入ではなく貯蓄率です。

FIREを目指すかどうかは個人の価値観次第ですが、資産形成上貯蓄率は非常に重要になってきます。

下のグラフは貯蓄率とFIRE達成までの年数を表したグラフです⏬

とちとちママ

とちとちママ貯蓄率が高い方がお金が貯まりやすい=FIRE達成までの時間が短いってことね。

収入が多くても支出が多ければ貯蓄率は低くなります。

貯蓄率が高い=年間支出が低い=必要な配当金も少ない=総投資金額も減らせる

もしFIREしたいなら家計改善は必須なので、家計簿改善に手をつけましょう😉

家計簿をつけるデメリット

とちとちパパママ、今月の家計簿つけるのやってよ…

とちとちママえ、それはパパの仕事になったでしょ?

とち坊僕がやってあげるー!

とちとちパパいや〜、さすがに4歳には任せられないな😅

やりまーす🚶♂️…

家計簿をつけるにあたってのデメリットはこちら⏬

- とにかく面倒

- 家計簿から家計改善へのハードルが高い

- 家計改善効果はすぐに出ない

とにかく面倒

そう、、、兎に角面倒くさい!!!!!笑

家計簿つけるのも、振り返りするのも、家計改善のために会社&業者に連絡するのも全てが面倒なんです!

とちとちパパ誰か電話して…。僕電話嫌いやねん。

スマホの乗り換えや契約の解約は基本電話しないといけないのが面倒ですよね。

ただしこの面倒を乗り越えないと、家計の改善はできません😂

家計簿から家計改善へのハードルが高い

家計簿をつけて家計の改善点が見つかったら、今度は様々な手続きが待っています。

電話をして、書類を書いて、印鑑を押して、提出したりメールしたり。

もう考えただけでも億劫です😅

この手間を乗り越えると、その先には毎月数万円の削減が待っています。

ここでやる気が出せるかどうか、これが鍵になってきます🔑

家計改善効果はすぐに出ない

さて、頑張って手続きを進めたものの、通常契約破棄&新規契約まで時間がかかります。

契約内容によっては違約金が発生したり、工事料がかかるなどして数ヶ月は赤字に感じる期間があります。

例えば楽天ひかりへ乗り換え例⏬

地方ローカルテレビ+ネット契約期間2年 1年で契約破棄して乗り換えしたい

違約金2万+ネット撤去工事費+楽天ひかり工事代金+楽天ひかり初月費用あり

このように一時的に数万円の出費に…。

楽天モバイル+楽天ひかりで通信費0円になれば、違約金2万+工事費も3ヶ月程で元が取れます。

家計の改善効果が出るのはこれら違約金などの支払いが終わってからになるので、数ヶ月かかります。

一時的な大きな出費、嫌ですよね…。

とちとちママここはいい勉強になったと思って、いさぎよく払いましょう!💸

おすすめアプリ|マネーフォワード ME |

これまで家計簿のメリット・デメリットを挙げてきましたが、ここまで読んで「やはり家計簿面倒くさい…」と思った人にオススメアプリがあります😊

面倒な家計簿を一つのアプリで、しかも自動でつけれるマネーフォワードMEがオススメです。僕も使ってます🙋🏻♂️

広告を見た事がある方・実際に使ってる方も多いと思いますが、銀行口座やクレジットカードと連携することで自動的に利用金額明細と口座残高を随時更新してくれます。

マネーフォワードMEを知らない方は、YouTubeのマネーフォワード公式動画を置いとくのでを見て下さい⏬

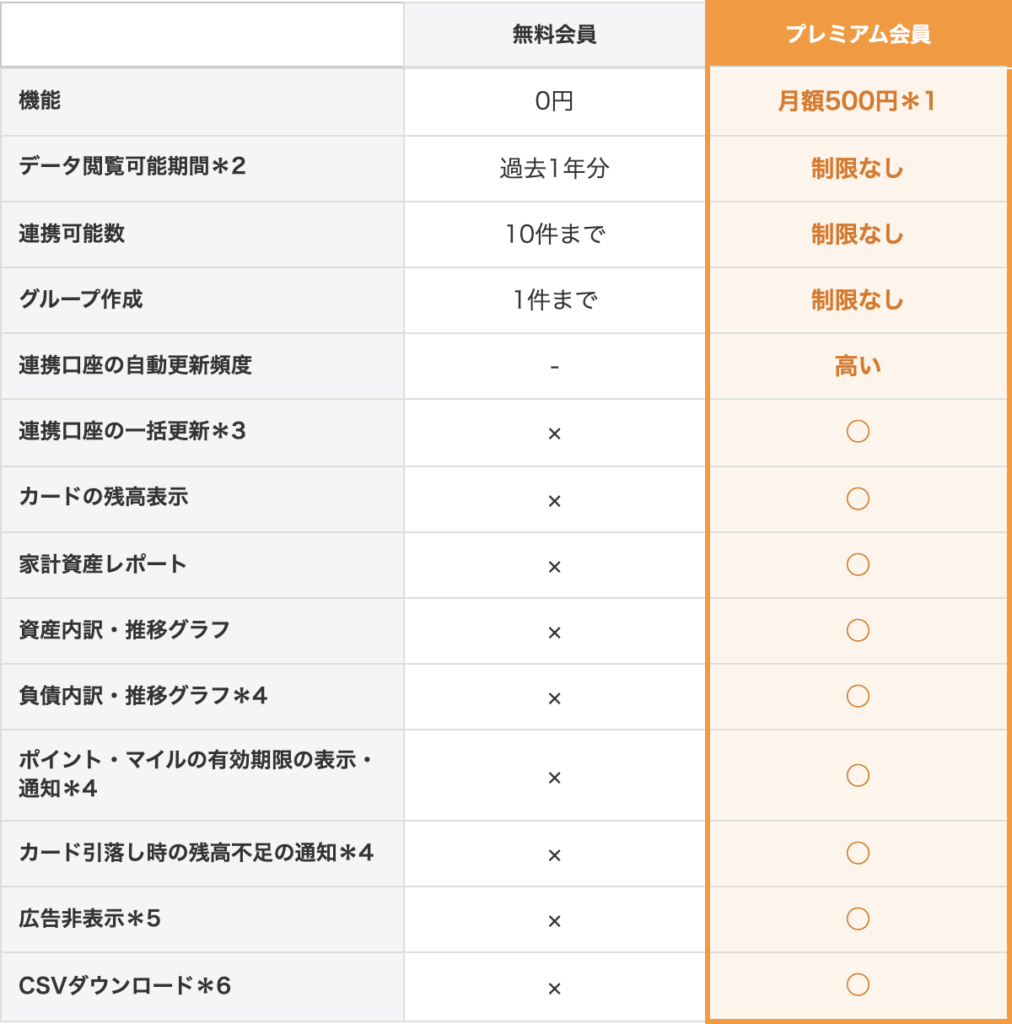

無料会員と有料会員がありますので、それぞれ出来ることを紹介します。

無料会員で使えるサービス

・10個の口座・クレジットカードと連携可能

・過去1年分のデータ閲覧可能

・グループを1件作成可能

無料で使えるサービスには以上のものがあります。

詳しくは⏬で解説していますので、気になる方は読んでみて下さい。

有料会員で使えるサービス

有料会員(月500円)になると、サービスが大きく広がります。

この中でオススメ機能をいくつか⏬で紹介していますので、詳しく知りたい方は読んでみて下さい。

まとめ

- 支出の最適化が出来る

- 買い物で家計を意識するようになる

- FIRE達成が早くなる

- とにかく面倒

- 家計簿から家計改善へのハードルが高い

- 家計改善効果はすぐに出ない

家計簿をつけるメリット・デメリットから、アプリ一つで多数の口座・クレカと連携できる家計簿アプリ|マネーフォワードME|を紹介しました。

家計簿は資産形成において必要だと思いますが、とにかく管理維持するのが面倒です。

設定するのも手間ではありますが、一度設定すれば長期間自動的に家計簿をつけてくれるので、マネーフォワードはとても便利なアプリです。

無料版でまずは使い勝手を試してみて、必要であれば有料会員になってみてもいいと思います😊

アプリへのリンクはこちら→マネーフォワードME

支出の最適化が出来れば貯蓄率が上がり、FIRE達成までの期間が短くなります!

とちとちパパ支出の見直しは人生の見直し!

その支出が必要だったか、家計簿とよーく睨めっこしよう!🙋🏻♂️

とちとち家ブログでは、とちとち家だけでなく他の家の家計簿も紹介しています。

皆がどんな家計簿をつけていて、支出がどれくらいなのか、興味があったらあったら見ていって下さい🙌

家計簿公開記事

2021年:【6月】【7月】【8月】【9月】【10月】【11月】【12月】

それでは、また次の記事で👋